一周展望:美债危机若隐若现 美股反弹接近尾声?

2025-05-19

上周市场回顾

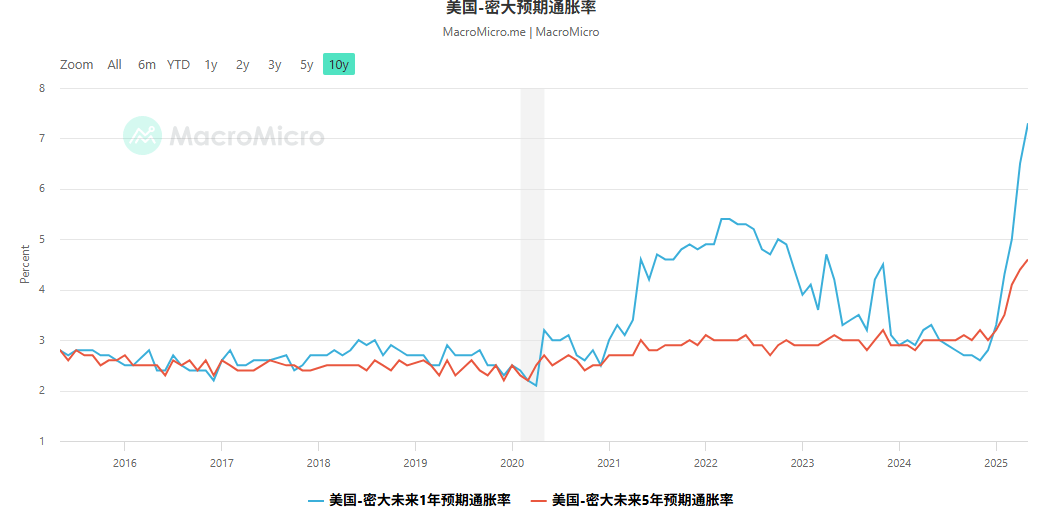

中美关税“休兵”是一段时间以来市场最大的利好,加上美国4月CPI低于预期,令美国经济衰退的概率显著降低。不过周五的数据显示,美国消费者信心指数连续第五个月下滑创近三年新低,密歇根大学一年和五年的通胀预期大幅飙升(下图),这提醒着投资者,关税战以及后续影响仍然充满不确定性。

美国三大股指上周集体大幅升高,继续向历史高点迈进,其中纳斯达克周线涨幅超7%。而德国DAX指数再次创下历史新高。黄金单周下跌3.7%至3200美元附近,过去4周中有3周下跌。

WTI原油连续第二周反弹但最高触及后64美元后回吐涨幅。

美元指数周线四连阳,导致欧元跌至1.1163,英镑连续四周围绕1.3300窄幅波动,美/日基本持平于145.63。

本周展望

-

美国评级遭遇下调

由于上周五穆迪下调了美国信用评级,至此美国在三大评级机构均失去了AAA的评级,这可能给近期大幅反弹的美股一个回调的理由、并给黄金带来一些利好。但由于财政赤字问题导致的信用降级已经不算是“新”闻,因此该消息的总体影响预计有限。另外,在持续减持美债后,中国已经降至美债第三大持有国。

在美国债务状况日益严峻的当下,市场焦点或从关税转向大规模减税法案。共和党当前的版本是一份涉及了延长2017年的《减税与就业法案》、收紧移民政策、社会福利改革、支持化石能源、以及其他减税措施在内的一揽子计划,预计未来十年内给美国带来至少3万亿美元的财政赤字。该法案本周可能送至众议院表决,但共和党内部对此还存在分歧。

随着30年期美债收益率接近5%,本周关注美债市场的压力是否会传导至股市以及更广泛的金融市场。减税本身当然是利好,但若是以美债危机为代价则,美股恐遭遇更大的麻烦。

-

经济数据

本周没有重磅经济数据,关注中国周一公布的包括零售销售在内的4月经济活动数据、周四的全球主要经济体PMI,以及周五(7:30)的日本4月CPI。日本通胀尽管连续两个月回落但仍高达3.6%,本次预计回落至3.4%。潜在的加息预期是帮助日元走强的原因之一。

财报方面,关注Home Depot、Target等零售巨头的最新财报。此外,本周将有众多美联储和欧洲央行委员集中发表讲话。

- 澳洲联储利率决议 — 周二12:30

本周澳洲联储降息25个基点几乎没有悬念。市场预期今年还有额外50个基点的降息空间,若央行声明无法匹配这一预期或不够鸽派,或帮助澳元再次挑战0.6500一线。

XAUUSD 4小时

来源:TradingView,Forex.com

在经过了连续几周的高位震荡后,黄金的走势更为均衡。短线来看,3250美元的颈线区域继续充当关键阻力,下方首先关注3175以及3130等趋势线所提供的支撑。上行方向,一旦突破多头或再次冲击3300美元。

黄金的一周隐含波动率略降至21.7%,意味着本周金价大概率在3105.12-3301.84之间波动,即上周五收盘价上下各98美元的区间。

关税、地缘、美债等宏观事件将给包括黄金在内的资产价格带来更大的不确定性,因此高波动或将持续。

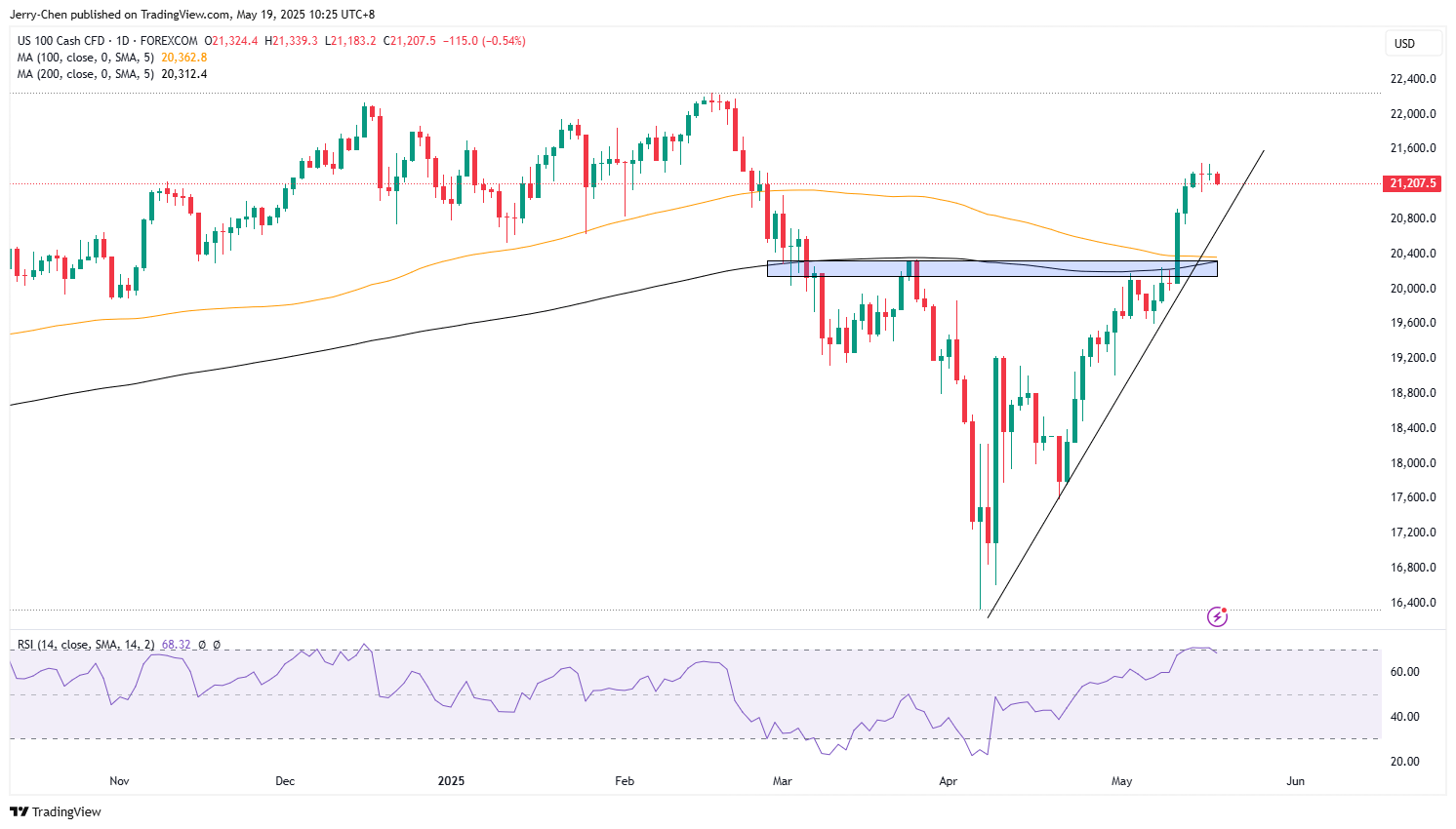

NASDAQ 100日线图

来源:TradingView,Forex.com

中美关税降温已经令纳斯达克100指数从4月低点反弹超过30%,这一程度超出了很多投资者的预期,况且经济现状、地缘局势,以及美债等问题远非高枕无忧,因此还是倾向于认为目前走势接近反弹的尾声。关注趋势线对指数的支撑,若跌破后恐考验均线附近20300一线的支撑。

值得注意的是,一直与纳指保持同步走势的USDJPY已经连续数天回调,这也成为了在超买技术指标之外又一个提示股市回调风险的指标。